România- o țară bogată cu oameni săraci. Căci binele din economie nu mai ajunge și la români

foto

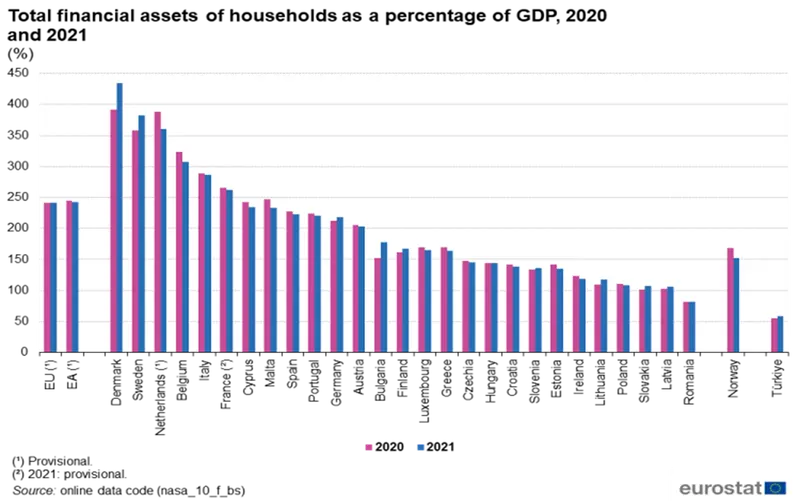

Avuția românilor este cea mai mică bucată din economia unei țări din toată Uniunea Europeană. Nicăieri altundeva cetățenii nu dețin mai puțin. Nicăieri altundeva în Uniune cetățenii nu sunt atât de săraci în raport cu țara.

Asta deși ni se tot spune că România este o țară bogată, care devine din ce în ce mai bogată. Suntem, am putea crede, în curs de îmbunătățire permanentă și accelerată. Probabil că țara o fi bogată, dar românii nu prea sunt. Căci ponderea avuțiilor personale în PIB (produsul intern brut) la noi în țară este cea mai mică din întreaga Uniune Europeană:

https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Households_-_statistics_on_financial_assets_and_liabilities#Assets_and_liabilities

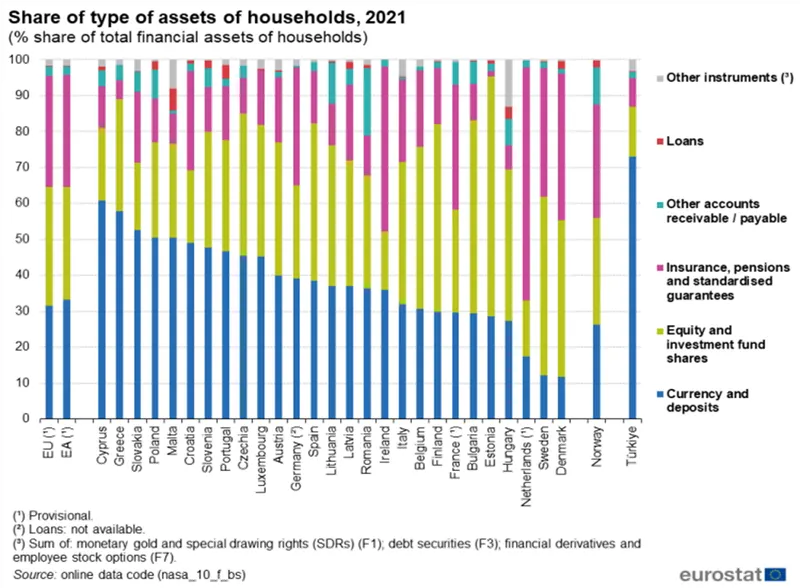

Suntem, oameni buni, singurul popor european care deține bunuri financiare în valoare de mai puțin decât PIB-ul țării. Poate nu am fi putut să fim la nivelul campionilor la bogăție personală, țările nordice, dar nici unde ne aflăm acum cu deținerile financiare ale populației parcă nu merităm să fim. Iată, danezii dețin bunuri financiare de mai bine de 4 ori mai valoroase decât PIB-ul țării lor, suedezii și olandezii au și ei avuții financiare de peste 3 ori și jumătate din PIB. Cei mai bogați est-europeni, în raport cu mărimea economiilor lor sunt cehii și ungurii, cu aproape 150% din PIB. Polonezii nu au nici ei parte de prea multă avuție financiară, deținând puțin peste valoarea PIB-ului lor.

Sigur că bogăția populației este direct proporțională cu gradul de educație, în general. Pentru că, așa cum era de așteptat, avuția financiară a danezilor, suedezilor și a olandezilor este doar într-o foarte mică măsură (sub 20%) reprezentată de depozite bancare și economii și este repartizată covârșitor în instrumente moderne precum investiții în acțiuni și fonduri de investiții, dar și în fonduri de pensii și asigurări (40-50% pentru prima categorie și 20-30% pentru cea de-a doua). Surprinzător, cei mai inteligenți financiar est-europeni sunt ungurii, care își țin banii în numerar doar în proporție de vreo 30% și în acțiuni într-o proporție de vreo 40%. Cât despre noi, ponderea banilor în depozite și în economii este de vreo 38% iar a banilor investiți de încă pe-atât. Mai avem și al treilea cel mai mic procentaj de dețineri a averii financiare în asigurări și fonduri de pensii administrate privat.

https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Households_-_statistics_on_financial_assets_and_liabilities#Assets_and_liabilities

Poate n-ar fi lipsit de interes să observăm că națiunile cele mai puțin sofisticate financiar sunt fie est-europene (polonezii, slovacii sau croații), fie sudice (ciprioții, grecii, maltezii și slovenii).

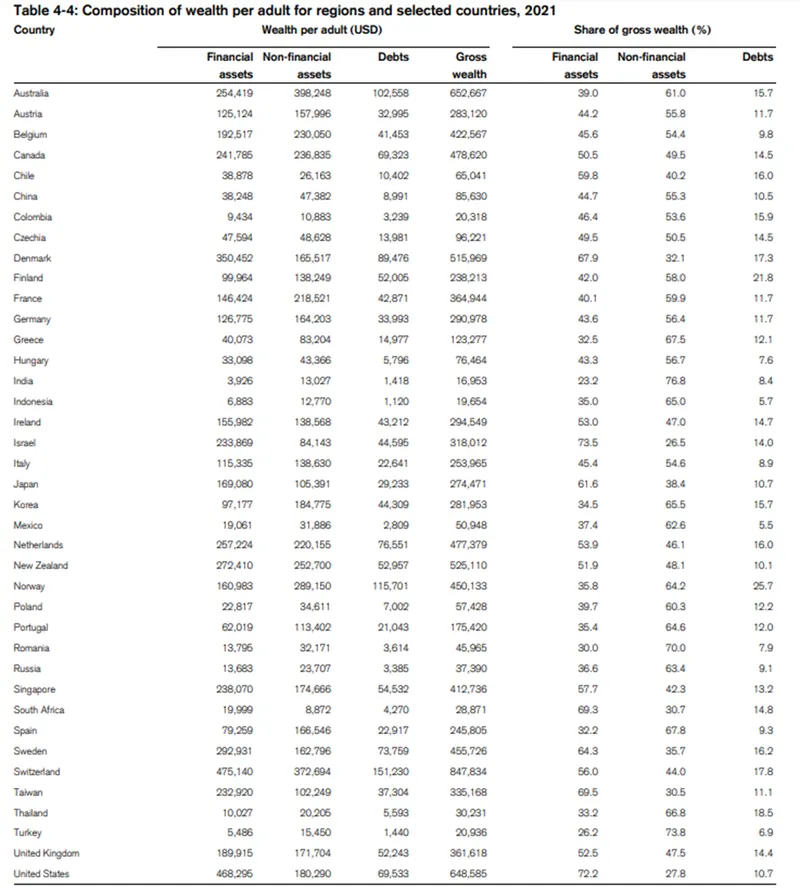

În general, oamenii bogați trăiesc în țări bogate. Căci, cei mai bogați oameni de pe pământ sunt elvețienii, care dețin o bogăție financiară de 475 000 de dolari pentru fiecare adult. Ei sunt urmați de americani, cu 468 000 de dolari pe adult și de cetățenii din provincia chineză Hong Kong (393 000 de dolari pe adult). Danezii dețin active financiare în valoare de peste 350 000 de dolari/adult, suedezii în valoare de 292 000 dolari/locuitor adult și olandezii în valoare de 257 000 de dolari/locuitor adult. Nemții sunt abia pe locul 20 pe glob, cu doar 126 000 de dolari/locuitor adult, iar cei mai bogați est-europeni sunt cehii, cu 47 000 de dolari/locuitor adult, urmați de unguri cu 33 000 de dolari/locuitor adult. Noi stăm absolut modest, cu doar puțin sub 13 800 de dolari/locuitor adult, mult sub nivelul polonezilor (22 800 de dolari/locuitor adult), dar peste nivelul rușilor (13600 de dolari/locuitor adult). Această statistică este referitoare la anul 2021. Dacă vă întrebați care este nivelul general al avuției, aflați că noi avem un nivel mediu de aproape 46 000 de dolari/locuitor adult, dar din care peste 32 000 de dolari sunt active nefinanciare, adică casele în care locuim. Mai simplu spus, doar 30% din totalul bogăției românilor este o avere financiară, iar 70% este reprezentată de averea non-financiară (de locuință). La polonezi proporția este de 40-60, adică 22 800 de dolari/locuitor adult în active financiare și 34 600 de dolari /locuitor adult în active nefinanciare. La unguri, averea este distribuită 43-56, adică 33 000 de dolari/locuitor adult în active financiare și 43 300 de dolari /locuitor adult în active nefinanciare, iar la cehi avem proporția de jumătate-jumătate, adică 47 500 de dolari/locuitor adult în active financiare și 48 600 de dolari /locuitor adult în active nefinanciare.

C:\Users\ASUS\Downloads\global-wealth-databook-2022.pdf

dacă ne uităm la distribuția averii pentru națiunile bogate, vom vedea că acelea au averea concentrată în instrumente financiare într-o proporție clar mai mare decât în instrumente non-financiare. Iată, de exemplu, elvețienii dețin 475 000 de dolari/locuitor adult în active financiare (56%) și 373 000 de dolari/locuitor adult în active nefinanciare (44%). La americani situație este și mai evidentă: 468 000 de dolari/locuitor adult în active financiare (72%) și 180 000 de dolari/locuitor adult în active nefinanciare (28%). La danezi : 350 000 de dolari/locuitor adult în active financiare (68%) și 175 000 de dolari/locuitor adult în active nefinanciare (32%).

Dacă vrem să ne comparăm cu țările importante de pe glob, mai puține active financiare decât noi au columbienii (9 400 de dolari/locuitor adult), indienii (3 900 de dolari/locuitor adult), indonezienii (6 800 de dolari/locuitor adult), rușii (13 600 de dolari/locuitor adult), thailandezii (peste 10 000 de dolari/locuitor adult) și turcii (aproape 5 000 de dolari/locuitor adult). Iar case și terenuri (active nefinanciare) deținute în proprietate mai puțin valoroase decât la noi găsim doar la columbieni, indieni, mexicani, ruși, indonezieni, sud-africani, thailandezi și turci. Suntem, să recunoaștem, departe de amprenta europeană a bogăției....

De altfel, dacă ne uităm la compoziția averilor în statele membre ale Uniunii Europene o să observăm diferențieri esențiale:

https://iariw.org/wp-content/uploads/2021/07/Tsigkas_Kozina_Tartamella_Paper.pdf

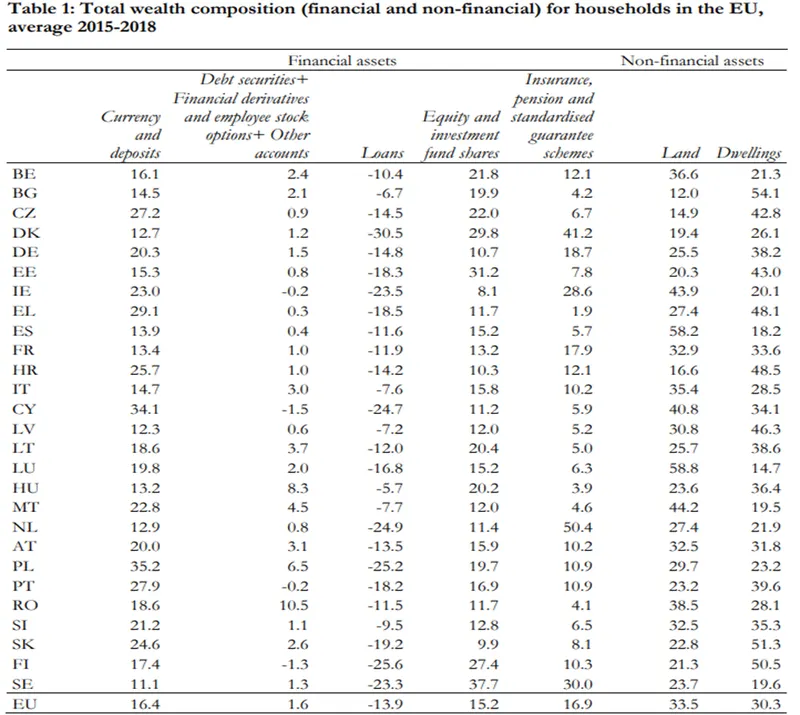

Structura avuției românilor este următoarea: 38,5% terenul deținut, 28,1% locuința deținută, 18,6% depozite și economii personale, 11,7% acțiuni și participări la fonduri de investiții, 10,5 % alte instrumente financiare și 4,1 % fonduri de pensii și asigurări. Iar din acestea toate, putem scădea valoarea împrumuturilor, de 11,5% din avuția totală.

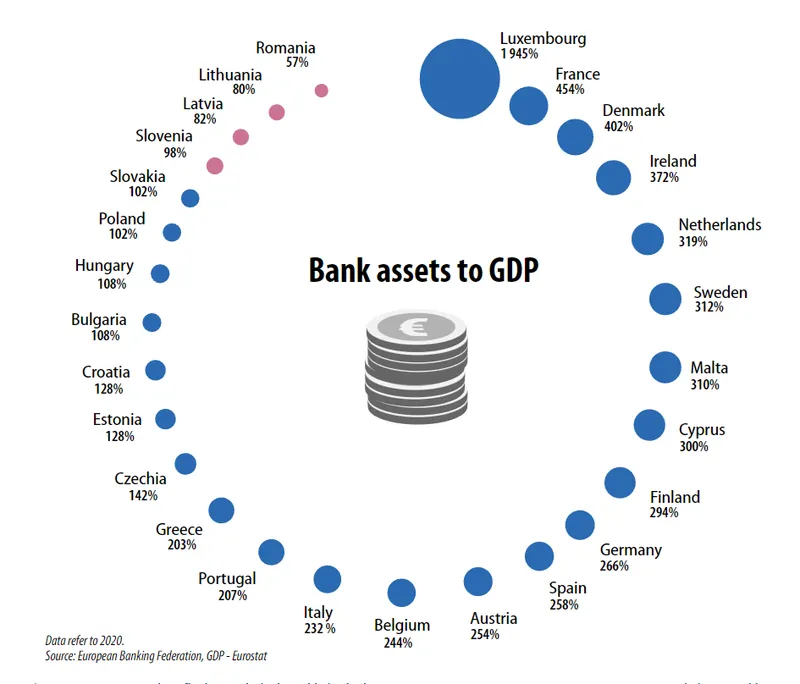

Și dacă oamenii sunt atât de săraci în active financiare, cum ar putea să fie băncile? Ei bine, nici ele nu sunt prea „avute”, astfel încât și la capitolul ponderii activelor bancare în PIB suntem tot ultimii, ceea ce înseamnă că nici firmele nu sunt mai deprinse cu activitatea financiară decât cetățenii.

Doar 57% din economia noastră, atât. Atât reprezintă ponderea activelor bancare din țara noastră. Polonia are active bancare în valoare de 102% din PIB, Ungaria în valoare de 108%, iar Cehia în valoare de 142%!

Marile economii ale continentului sunt mult mai puternic „bancarizate” decât statele estice: Germania 266% din PIB, Italia 232% și Franța 454% din PIB. Țările cu pondere mare a activelor financiare deținute de populație sunt și ele printre campioane la ponderea activelor bancare: 402% din PIB Danemarca, 319% din PIB Olanda și 312% din PIB Suedia.

https://ec.europa.eu/eurostat/cache/digpub/european_economy/bloc-3d.html?lang=en

Evident că ponderea activelor bancare în PIB este un indicator important al bogăției unei națiuni pentru că indică mărimea portofoliului de credite al acelei națiuni. Iar cu cât ești mai bogat, cu atât poți să iei împrumuturi mai mari. Cu care, evident, ai și ce să faci într-o economie puternică și sofisticată.

În valori absolute, activele bancare de la noi (59 de miliarde de euro) le depășesc doar pe cele din Croația (53 de miliarde de euro), Letonia, Estonia, Cipru și Slovenia (toate peste 43 de miliarde de euro). Avem, însă, de aproape trei ori valoarea mai mică a activelor bancare decât Ungaria și de aproape patru ori mai mică decât cea a Poloniei. Iar Ungaria (132 de miliarde de euro)este de două ori mai mică decât România, iar Polonia (202 miliarde de euro) de două ori mai mare (sursa: https://www.statista.com/statistics/1124813/europe-bank-total-assets-by-country/ ).

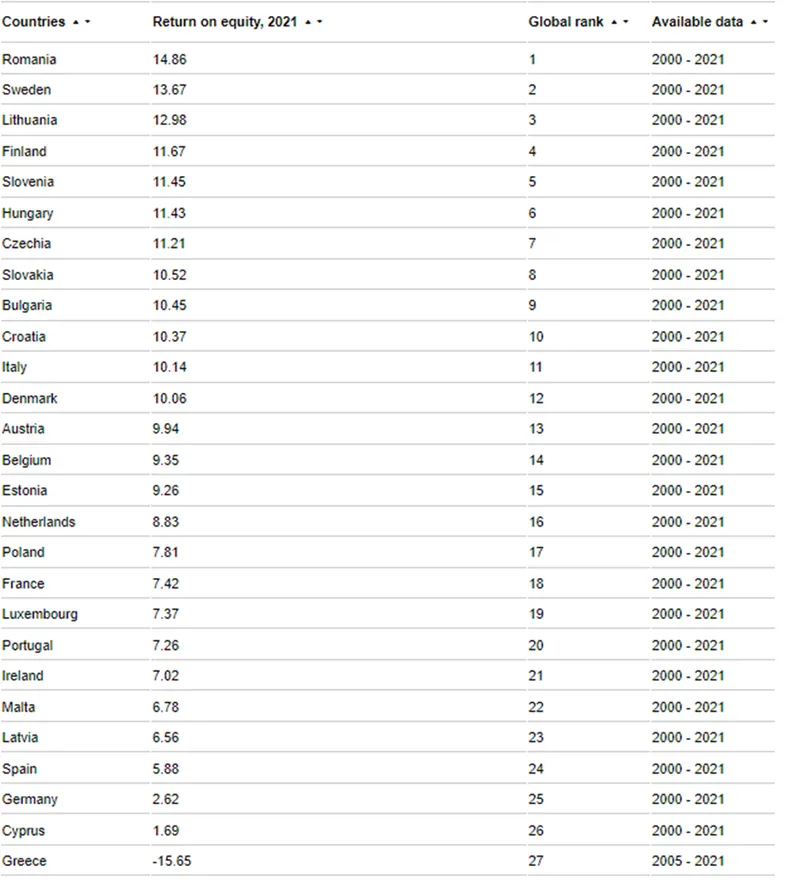

Curios este că, deși ponderea activelor financiare este mică, iar ponderea activelor bancare (a creditelor) este și mai mică, profitabilitatea băncilor în țara noastră este maximă. Se pare că cu cât piața financiară este mai „îngustă”, cu atât profitabilitatea este mai mare. Vă vine să credeți sau nu, profitabilitatea băncilor (ROE-return on equity) la noi este de vreo 15%, a doua ca mărime în Europa, după Islanda și prima din Uniunea Europeană:

https://www.theglobaleconomy.com/rankings/bank_return_equity/European-union/

În țările „serioase”, băncile nu prea miros nivelurile de profit de la noi: în Germania, profitabilitatea este de 2,62%, în Franța de 7,42 % (la jumătate față de noi), în Olanda de 8,83%, în Danemarca de 10,06%. Performanța băncilor din România umbrește cu mult profitabilitatea băncilor din alte țări estice: Polonia este la jumătatea României, cu 7,81%, Cehia la 11,21% și Ungaria la 11,43!

„Modelul de business” ales de către băncile noastre este simplu: credite puține și dobânzi și comisioane mari, spre deosebire de modelele de pe alte meleaguri, axate pe principiul: credite multe și dobânzi și comisioane rezonabile. Pentru anul trecut nu avem încă statistici la nivel european, dar știm că, la noi, profitabilitatea a urcat la 16, 59%!

Nu suflă nimeni niciun cuvânt despre cum s-a ajuns aici. Simplu: anul trecut, bunăoară, băncile românești au plătit dobânzi la depozite de 9 miliarde de lei și au încasat dobânzi la creditele date de 29 de miliarde de lei!( sursa: https://www.zf.ro/banci-si-asigurari/cum-au-reusit-bancile-sa-faca-profit-record-de-10-2-mld-lei-in-2022-21672058 ). De trei ori mai mult. Evident că așa ceva nu mai există nicăieri în Europa. Și evident că, la asemenea discrepanțe între dobânzile plătite pentru depozite și cele încasate pentru credite, activele financiare ale populației cât și cele ale băncilor vor rămâne cele mai mici din Europa pentru zeci de ani de acum încolo. Până la urmă de ce să iei un credit, doar pentru a fi jupuit de bancă? Sau de ce să faci operațiuni financiare, doar pentru a plăti băncii cele mai mari comisioane de pe continent?

Și cum să nu fie așa dacă avem cel mai longeviv guvernator de bancă centrală din lume. Din 1990 Mugur „Manole” Isărescu păstorește Banca Națională și toată lumea se ploconește în fașa sa. Guvernatorul în sus, guvernatorul în jos, toți îl perie și toți se înghesuie să îi smulgă scamele imaginare de pe reverul tunicii sale. În vremea aceasta, România a rămas cu cel mai mic sistem bancar din Uniunea Europeană și cu cea mai mică pondere a activelor bancare. Evident că tonul dat de Manole se preia în toată țara, motiv pentru care avem cea mai mică pondere a activelor financiare din Uniune. Dar lumea continuă să cânte măiestria lui Isărescu. Ce să mai spun, avem ceea ce merităm: sărăcie, înapoiere și bancheri ultra-bogați. Nu de alta, dar să aibă cine să ne stropească de noroi din viteza limuzinelor luxoase care nu circulă decât pe traseul strada Doamnei- șoseaua Nordului, purtând burțile neîncăpătoare de la tronul lui Isărescu până la restaurantele ticsite cu vinurile cramei Isărescu.

Între timp, sub directa și geniala „supraveghere” a Autorității de Supraveghere Financiară, piața de asigurări s-a detonat pentru a doua oară în doar trei ani. Foarte frumos, iată un motiv ca fostul șef al Autorității să fie promovat în tăria aerului rarefiat din jurul faraonului din Drăgășani. Și așa ne-am procopsit cu Leonardo Badea pe post de vice-vizir la Banca Națională.

Stau și mă întreb, oare, de ce se mai cheamă Banca „Națională”? În ce fel este națională? În ce fel are legătură cu această națiune?

Citește și

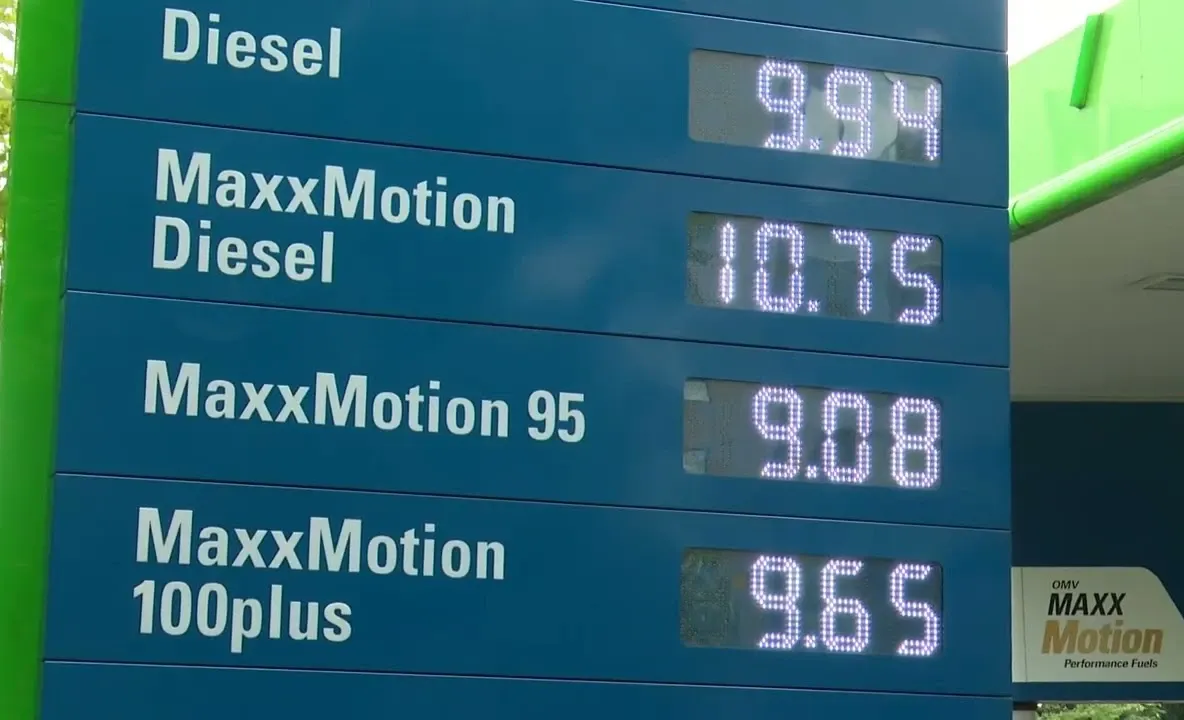

- 12:36Prețurile carburanților explodează: benzina trece de 9 lei, motorina se apropie de 10 lei, iar România riscă o penurie

- 09:13Daniel Udrescu: Reforma administrativă pe care România o așteaptă de 36 de ani

- 23:17Mii de români, în pericol la pensie. Ce faci dacă ai pierdut cartea de muncă și cum îți dovedești vechimea

- 17:40NATO rupe tăcerea după doborârea dronei. Prima reacție a Alianței, în exclusivitate pentru jurnalista Realitatea PLUS, Ana Maria Păcuraru

Mai multe articole despre

Urmărește știrile Realitatea Financiara și pe Google News