Teama de inflație și scăderea Wall-Street-ului. Cât de argumentată să fie această teamă?

Wall-Street 05 Octombrie 2018

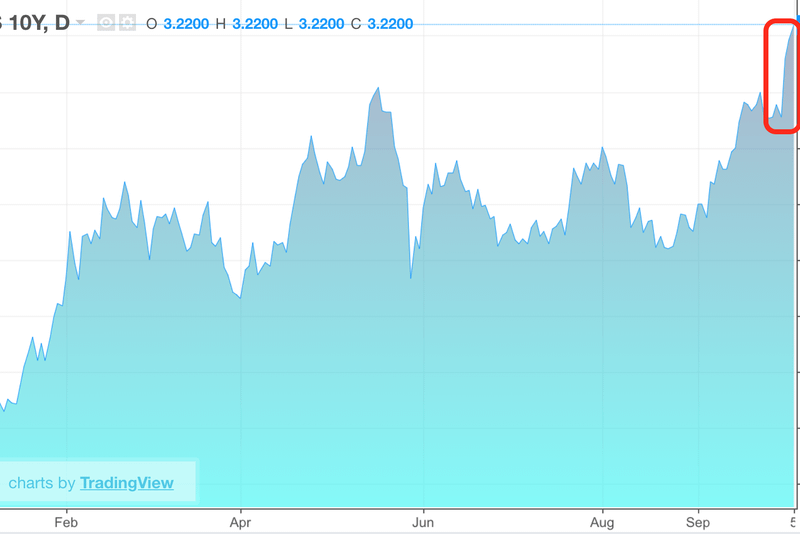

Trendul abrupt de creștere consemnat în perioada foarte recentă pentru dobânzile titlurilor de stat americane a continuat și în sesiunea de vineri, cu aceleași consecințe: un roșu intens înregistrat pe Wall-Street.Indicele Dow Jones a închis la 26.477 de puncte, pe minus cu 0,7%, S&P500 a scăzut la 2.885 de puncte, adică -0,55%, în timp ce indicele Nasdaq Composite de tehnologie a plonjat cu peste 1% la 7.788 de puncte.În același timp, randamentele titlurilor de stat americane cu scadența la 10 ani, considerate ca reper în piețele financiare, au continuat să crească, atingând nivelul de 3,22%, cel mai ridicat nivel înregistrat din 2011.

Există argumente reale care să confirme temerile din piețe financiare?

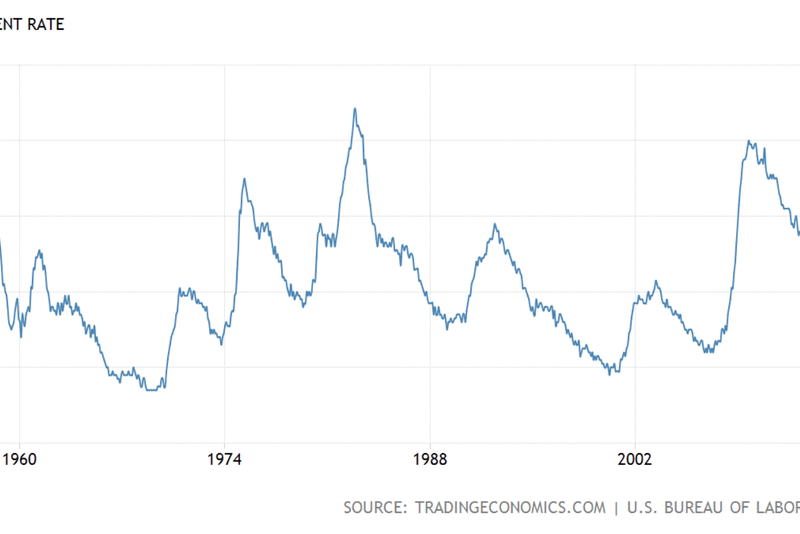

Datele din piața forței de muncă a Statelor Unite, publicate vineri, arată faptul că economia „se ține bine”, fără să pună o presiune amplă asupra inflației.Conform celor publicate vineri de Bureau of Labor Statistics, economia SUA a creat, în luna septembrie, 134.000 de noi locuri de muncă, sub estimările analiștilor, care indicau o cifră de 185.000. Rata șomajului, așteptată să scadă la 3,8% (de la 3,9%), a scăzut la 3,7%, cel mai redus nivel înregistrat din 1969, adică din ultimii 49 de ani.

Graficul ratei șomajului din Statele Unite, sursa: tradingeconomics.com

Pesimiștii pot spune că a scăzut rata angajărilor din luna septembrie. Trebuie însă ținut cont și de un alt aspect: acela că, acest set de date, urmează să fie rectificat. Exact așa a fost cazul vineri, referitor la datele aferente lunii august, unde s-au adăugat 69.000 de noi locuri de muncă create în economie. Există posibilitatea ca același fenomen să se întâmple și in legătură cu datele lunii septembrie.

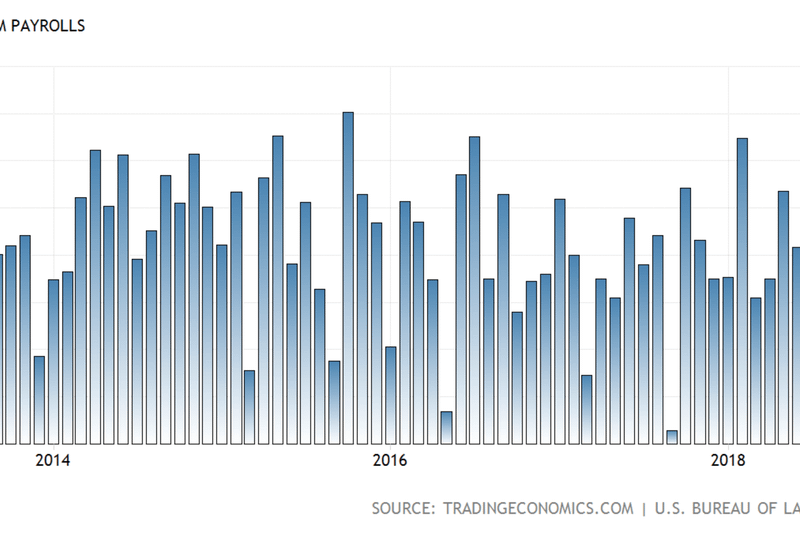

Graficul noilor locuri de muncă create în economia SUA: sursa: tradingeconomics.com

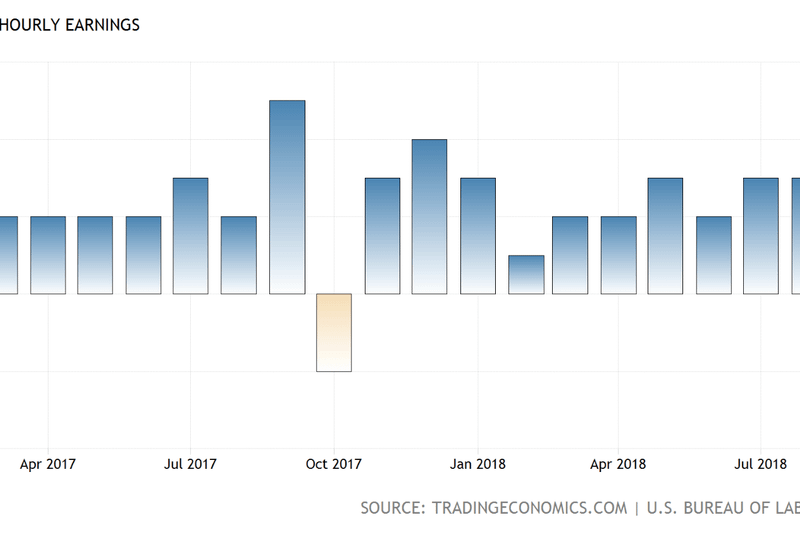

Mai există și un alt potențial argument în favoarea unei creșteri a inflației: acela al scăderii ratei șomajului care, conform curbei lui Phillips, ar trebui să pună o presiune consistentă asupra inflației, prin intermediul dinamicii costurilor cu forța de muncă. Există două aspecte aici: cel legat de dinamica recentă a acestora, plus opiniile/poziționarea oficialilor Federal Reserve în legătură cu această corelație.

Graficul evoluției lunare a costului mediu orar cu forța de muncă, sursa: tradingeconomics.com

Se poate lesne constata, din graficul de mai sus, că cel puțin în ultimul an, indicatorul a consemnat o variație constantă care, la nivel anual, a fost de 2,8% (pentru luna septembrie) în linie cu estimările analiștilor, și în ușoară scădere față de valoare de 2.9% aferentă lunii precedente.Pe de altă parte, sunt binecunoscute observațiile oficialilor Federal Reserve, făcute cu aproximativ un an în urmă, pe tema necorelării observate dintre rata șomajului și dinamicile din piața forței de muncă din SUA. Cu alte cuvinte, există situații în care curba lui Phillips să nu se aplice.Coroborând cele de mai sus, apare limpede un aspect: acela că este extrem de probabil să ne aflăm, din punctul de vedere al climatului prezent acum în piețe, în exact aceeași situație de la începutul anului. Atunci, parca trasă la indigo, apărea în piețe aceeași teamă de inflație, care a determinat, de asemenea, scăderi ample pentru piețele de capital.

Furtună în piețele financiare sau doar o simplă aversă de ploaie?

Estimarea mea este că, la fel ca la începutul anului, avem de-a face cu o „excuse to sell”, adică, pe scurt, cu o corecție temporară, fără să afecteze tendințele pe termen mediu și lung din piețele de capital (în condițiile în care nu vor apărea factori perturbatori majori precum declanșarea reală a unui război comercial SUA-China, izbucnirea unui război/conflict major geopolitic samd).În afară de cele de mai sus, adaug pe listă răspunsurile la două întrebări:

și

Pe scurt: există, în opinia mea, suficient de multe aspecte care nu se înscriu într-un cerc logic și, prin urmare, în afară de anumite „agitații” pe termen scurt, scenariul reluării creșterilor din piețe să se reia după ce va trece această aversă.

Citește și:

- 21:13 - UE impune un prag maxim obligatoriu. Ce se schimbă pentru români?

- 19:11 - Exodul motoarelor: De ce a pierdut Mioveniul pariul cu noile modele Dacia în fața Turciei și Sloveniei

- 21:02 - Dacia „fuge” din România în 2026. Noile modele vor fi produse în Turcia și Slovenia

- 16:17 - Ilie Bolojan față în față cu sindicatele din energie. Care sunt cerințele?

Mai multe articole despre

Urmărește știrile Realitatea Financiara și pe Google News