Creșterea economică globală depinde într-o măsură din ce în ce mai semnificativă de reacția economiilor emergente la criza economică provocată de COVID-19. Și pentru că ponderea economiilor emergente în procesul de revenire la scară mondială este importantă, analiștii se apleacă cu din ce în ce mai multă rigoare asupra acestor economii.

Recent a fost publicat un studiu sugestiv intitulat ”QUANTITATIVE EASING IN EMERGING

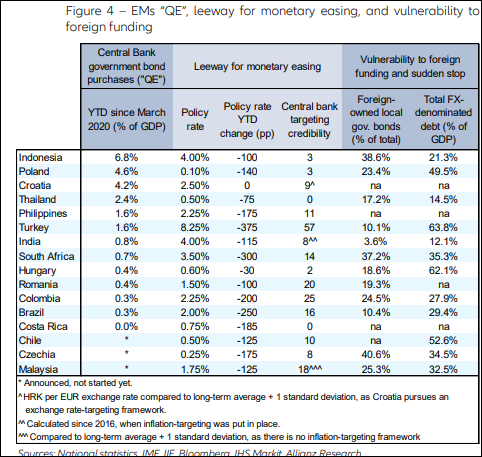

MARKETS: PLAYING WITH FIRE? ”, întocmit de către Euler hermes și Allianz Research. Lucrarea are ca obiectiv înțelegerea riscurilor la care se supun statele emergente adoptând politica financiară a „celor mari” și anume mult-comentata „quantitative easing”, adică pomparea unor lichidități uriașe în economie, prin intermediul băncilor. Această politică, adoptată de către 16 dintre cele mai importante piețe emrgente, presupune atât achiziționarea de obligațiuni de către băncile centrale, cât și injecții de lichiditate în economie, în defavoarea unor reduceri mai agresive ale dobânzii de referință. Iată cum arată tabloul complet al schemelor de intervenție a statelor emergente în cadrul crizei provocată de coronavirus:

După cum se vede, BNR a cumpărat o cantitate moderată de obligațiuni românești (0,4% din PIB), similară cu cea din Ungaria , dar de 11 ori mai mică decât amploarea cumpărărilor Băncii Centrale Poloneze (4,6% din PIB).

În schimb, cu 1,5% rata dobânzii, România se află la o cotă de două ori și jumătate peste cea din Ungaria (0,6%) și de 15 ori peste cea din Polonia (0,1%). Amploarea intervenției în rata dobânzii a fost de 100 puncte în România, comparabilă cu cea de 140 de puncte a Varșoviei, dar mai agresivă decât cea de numai 30 puncte de la Budapesta. Ei bine, vulnerabilitatea la oprirea bruscă a finanțării străine este mică în regiune, străinii deținând doar 18,6% din totalul obligațiunilor în monedă locală în Ungaria, 19,3% în România și 23,4% în Polonia.

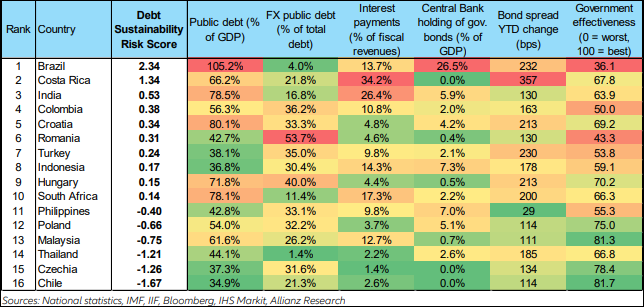

Dacă vorbim, în schimb de riscul asociat sustenabilității datoriei, vom regăsi România ( cu un scor global de 0,31) peste Ungaria 90,15), Polonia (-0,66) și Cehia (-1,26):

Deși avem o pondere a datoriei publice în PIB (42,7%) mai mică decât Ungaria (71,8%), Polonia (54%) și comparabilă cu Cehia (37,3%), avem, în schimb, o pondere ridicată a deținerilor străine de datorie (53,7%), față de Ungaria (40%), Polonia (32,2%) sau Cehia (31,6%) și plătim cel mai mult pentru serviciul datoriei (dobânda): 4,6% din veniturile fiscale, față de 4,4% Ungaria, 3,7% Polonia și 1,4% Cehia. În ceea ce privește capacitatea adiministrativă a guvernului nostru și aici stăm cel mai prost din regiune, cu un scor de doar 43,3 , mai mic decât cel al guvernului maghiar (70,2), sau cel al guvernului polonez (75) sau ceh (78,4). Așa că avem un risc sporit asociat sustenabilității datoriei, al doilea cel mai mare din regiune (mai rău ca noi stă doar Croația!).

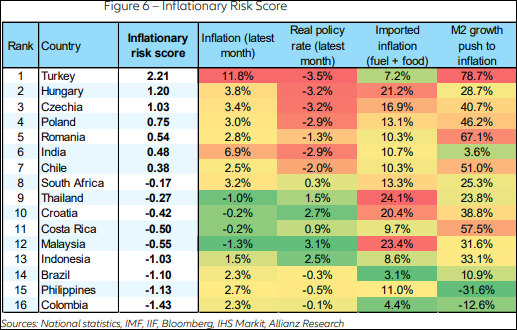

Cât privește riscul infalționist, avem un scor de 0,54, mai mic decât cel al Poloniei (0,75), al Cehiei (1,03) sau al Ungariei (1,2):

Avem, se observă, rata inflației cea mai mică din regiune, cea mai mică pondere a „inflației importată(combustibil plus alimente), dar cea mai mare creștere a masei monetare M2.

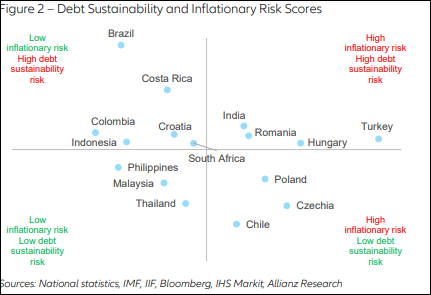

Dacă ar fi să dăm o încadrare globală a categoriei de risc a țării noastre, aflăm că ne situăm în cel mai prost sfert de grafic, la categoria „risc mare de inflație, risc mare de nesustenabilitate a datoriei”. E drept, alături de noi stă și Ungaria:

În ceea ce privește datoria pe termen scurt, nicio țară din regiune (inclusiv România) nu este expusă riscului unei rostogoliri de datorie semnificativă pe termen scurt:

Se observă că la noi ponderea cea mai mare o are maturitatea 2023, urmată de 2021, 2022 și 2024. Polonia, ca și Cehia, are cea mai importantă ponderea cu maturitatea din 2021, iar Ungaria cu cea din 2024.

Concluzia: nu ne speriem de inflație, dar avem o mare problemă cu sustenabilitatea nivelului datoriei publice.