În 2021, contribuțiile românilor la fondul de pensii administrat de către statul nostru sunt cam de 72 de miliarde de lei, iar pensiile pe care le are România de plătit sunt în valoare de 90 de miliarde de lei. Faptul că statul trebuie să suplimenteze contribuțiile strânse cu încă 25% pentru a putea să plătească pensiile astea mici din țara noastră a fost principala motivație pentru înghețarea pensiilor de anul acesta.

Discursul guvernului este cam așa: salariile celor care lucrează astăzi sunt mici, cei ce lucrează sunt prea puțini, deci nu puteți avea pensiile mărite. pentru că nu reușim să strîngem suficienți bani de la cei care muncesc, nu putem nici să plătim pensii mai mari. Căci statul e sărac și nu are de unde să dea mai mulți bani către pensii!

Dar, zic guvernanții, cei care munces acum să stea liniștiți, ei vor avea pensii mult mai mari, pentru că își vor suplimenta pensiile primite de la stat cu cele primite de la fondurile de pensii administrate privat.

Promisiunea unor pensii mai bune pentru cei mai tineri se bazează pe miracolul fondurilor de pensii administrate privat, miracol care va consta în înmulțirea banilor depuși de către cei care lucrează la aceste fonduri. pentru a face posibil acest miracol, din cota CAS (contribuții de asigurări sociale) de 25% din veniturile salariale brute, plătită de fiecare angajat, spre Pilonul I (pensia publică) este direcționat un procent de 21,25%, iar spre Pilonul II (pensia privată obligatorie) – 3,75%. Această cotă CAS plătită de fiecare salariat nu mai merge către stat (respectiv bugetul asigurărilor sociale), ci către fondul de pensii private unde persoana eligibilă are calitatea de participant. La aceste fonduri administrate privat ar trebui să se producă miraculoasa înmulțire a banilor fiecărui asigurat.

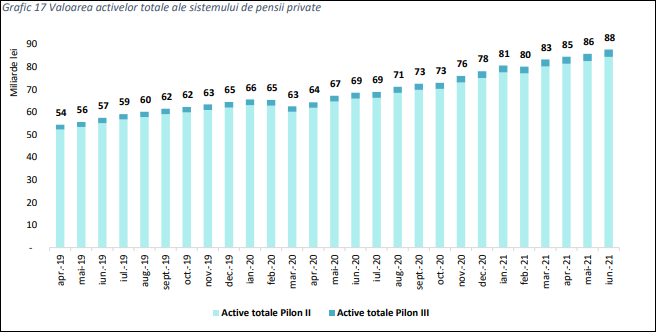

Dar hai să vedem cam cât de posibil mai este astăzi un astfel de miracol. La finalul lunii iunie 2021, cele 17 fonduri de pensii private (pilon II și pilon III) au cumulat 87,70 miliarde lei în active totale, cu 28% mai mult comparativ cu anul anterior. Ca pondere în PIB, activele totale ale sistemului de pensii private au înregistrat un nivel de 7,84%. Dar, dintre acestea, activele fondurilor din pilonul III rămân la un nivel foarte scăzut, reprezentând aproximativ 4% din totalul activelor gestionate de sistemul de pensii private din România. Deci 96% din cei 87,7 miliarde de lei o reprezintă fondurile din pilonul II, în creștere de la an la an, în primul rând datorită creșterii numărului de participanți, apoi datorită creșterilor de salarii și, nu în ultimul rând, datorită aprecierii activelor administrate.

https://www.asfromania.ro/uploads/articole/attachments/613b1d7d47f3f820588930.pdf

La finalul primului semestru al anului 2021, erau înscriși în Registrul Electronic al Autorității de Supraveghere Financiară șapte fonduri de pensii administrate privat, cu șapte

administratori de fonduri de pensii private, activele acestora fiind sub supravegherea a patru bănci cu rol de depozitari. Valoarea totală a activelor nete ale fondurilor de pensii administrate privat a fost de 84,41 miliarde lei la finalul lunii iunie 2021, în creștere cu aproximativ 28% comparativ cu aceeași dată a anului 2020. Numărul participanților înregistrați în sistemul pensiilor administrate privat la 30 iunie 2021 a fost de 7,70 milioane persoane, în creștere față de 7,63 milioane persoane la 31 decembrie 2020.

&,7 milioane de persoane au, deci, o contribuție medie/persoană cu contribuții virate la 30 iunie 2021 de 208 lei/participant, în timp ce la 31 decembrie 2020 valoarea acesteia a fost de 192 lei/participant. În perioada ianuarie-iunie 2021, contribuțiile virate în sistemul de pensii administrate privat au fost în cuantum de 4,84 miliarde lei, în creștere cu aproximativ 9% față de aceeași perioadă din anul 2020.

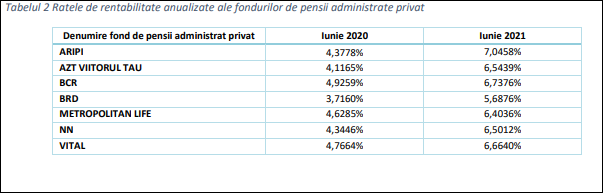

Rata medie ponderată de rentabilitate a tuturor fondurilor de pensii administrate privat a fost 6,55% în iunie 2021, în luna decembrie 2020 valoarea acesteia fiind de 5,38%.

La finalul lunii iunie 2021, valoarea medie a activului unuia dintre cei 7,7 milioane de participanți la sistemul pensiilor administrate privat era de 10.980 lei. Dacă cineva credea în miracole până acum, e vremea să afle că, cu 11 000 de lei nu se pot face minuni. La o pensie medie de 1660 de lei astăzi, cei 10980 de lei înseamnă mai puțin de șapte pensii medii lunare. Deci un semestru de trai mai bun la pensie…

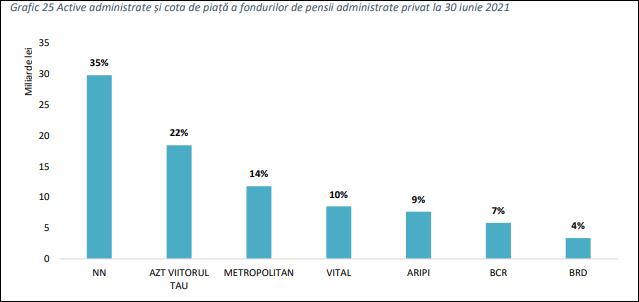

70% din piața fondurilor de pensii administrate privat este concentrată în mâinile primilor trei jucători: NN, AZT Viitorul tău și Metropolitan:

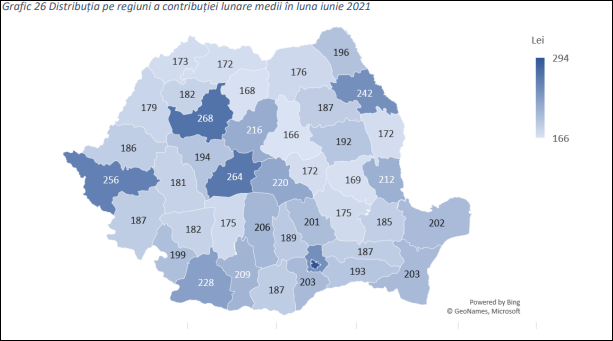

Bineînțeles că și teritorial distribuția contribuțiilor este inegală: cele mai mari valori fiind înregistrate în București (294 lei/participant), Cluj (268 lei/participant), Sibiu (264 lei/participant) și Timiș (256 lei/participant), iar cele mai mici contribuții lunare medii se înregistrează în Vrancea (169 lei/participant), Bistrița-Năsăud (168 lei/participant) și Harghita (166 lei/participant). Până la urmă, asta este și harta mărimii salariilor pe județe.

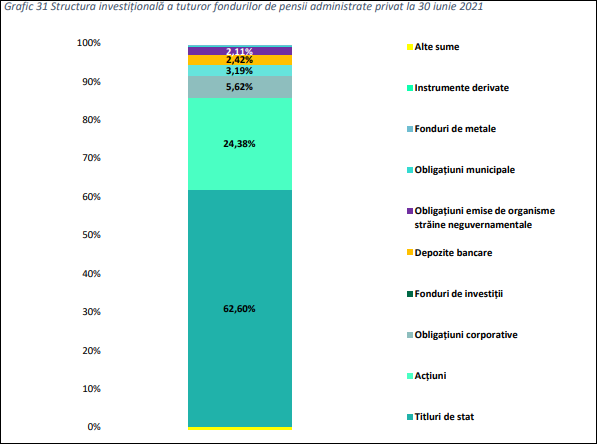

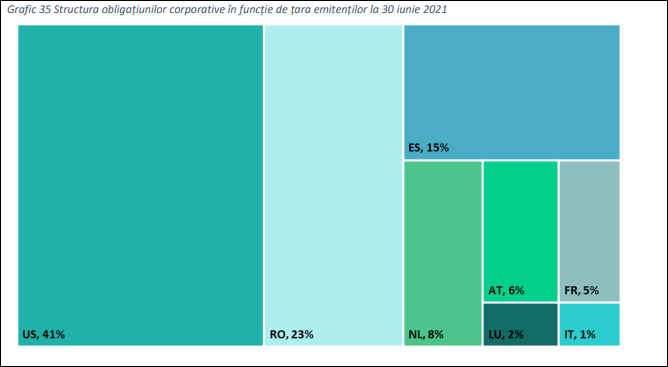

Cât privește plasamentele făcute pentru obținerea miracolului înmulțirii banilor, acestea au fost în proporție de aproape 90% în titluri de stat (adică fondurile de pensii au avut un rol patriotic, de a împrumuta statul) și în acțiuni (aceste fonduri au ținut în viață și piața de capital). Apoi vin obligațiunile corporative, adică împrumuturile acordate companiilor și depozitele bancare.

Interesant este că împrumuturile acordate companiilor s-au dus către America, Olanda, Spania și alte destinații dezvoltate în proporție de 77 % și doar 23% au ajuns la firmele românești:

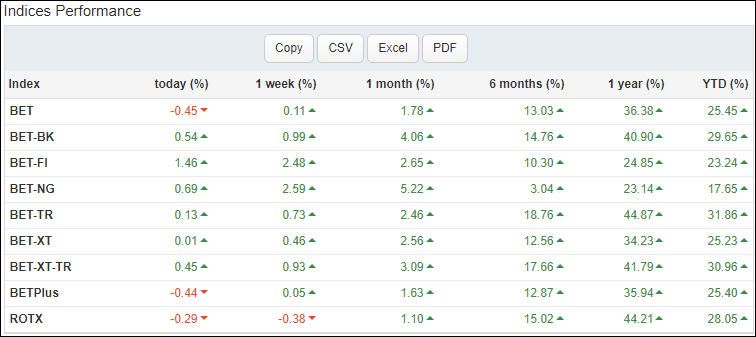

Împrumuturile către stat au randamente mici , de vreo 2% la scadențe mici și cam de 4% la scadențe mari (10 ani), plasamentele în acțiuni se pot compara cu creșterea de 36,38% a indicelui BET, iar împrumuturile corporative au randamente cam de 8%. De aici și randamentele fondurilor de pensii:

Sunt aceste rate de rentabilitate suficiente să producă minunea așteptată? Păi, oameni buni, rata anuală a inflaţiei în luna iunie 2021 comparativ cu luna iunie 2020 este 3,9%. Dacă scad din randamentul mediu de 6,55% această valoare, ajung să observ că fondurile de pensii au înmulțit banii contribuabililor în mod real cam cu 2,65% ! Cam greu să faci minuni la aceste viteze de înmulțire a banilor, dragii mei. Hai să comparăm cu performanța bursei de la București:

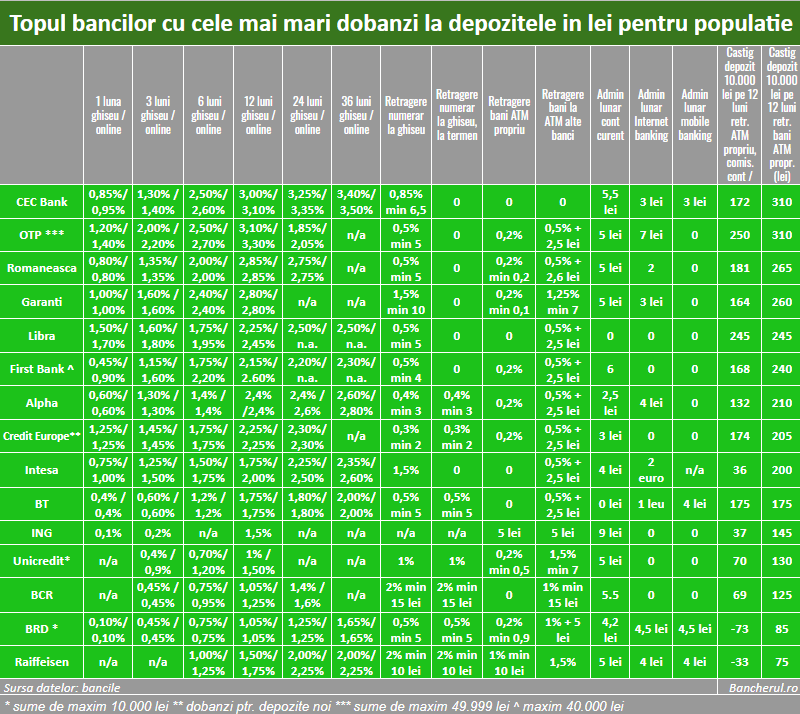

Să comparăm și cu depozitele bancare: cam de 2-3 ori ori mai bine au performat fondurile de pensii. Cu alte cuvinte, dacă plasam baniiîntr-un depozit bancar în loc de contribuția la fondurile din Pilonul II, de două ori mai puțini bani am fi câștigat:

La o investiție imobiliară, randamentul anual anul acesta nu este nicidecum sub 10%, ceea ce ne situează peste nivelul „investițiilor ” în fonduri de pensii.