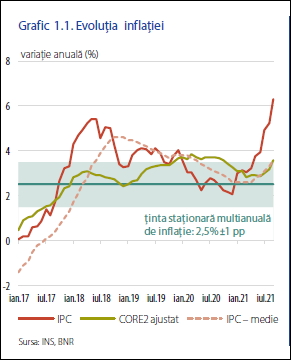

Rata anuală a inflației IPC a atins nivelul de 6,29 la sută în septembrie 2021 (+2,35 puncte procentuale față de nivelul consemnat cu trei luni în urmă), îndepărtându-se semnificativ de limita superioară a intervalului de variație asociat țintei staționare (Grafic 1.1). Sursa primară a creșterii rămâne, similar primelor două trimestre ale anului, ascensiunea notabilă a cotațiilor bunurilor energetice, la care se adaugă creșterea costurilor cu materiile prime și alte materiale, dar și încercarea agenților economici de a recupera pierderile acumulate de la începutul crizei.

Transmisia acestor presiuni în prețurile de

consum a continuat să fie facilitată de evoluția favorabilă a cererii, în contextul

menținerii tendinței de relaxare a restricțiilor și al revenirii la comportamente

de consum inhibate de la debutul pandemiei. Se remarcă totuși absența, până

în acest punct, a presiunilor din partea pieței muncii, precum și evoluția relativ

stabilă a cursului de schimb EUR/RON. Pe acest fond, inflația de bază CORE2

ajustat a consemnat, la rândul său, un avans important, de la 2,9 la sută în

iunie la 3,6 la sută în septembrie.

Contribuția componentei energie (combustibili, gaze naturale, energie electrică) la creșterea ratei anuale a inflației pe parcursul trimestrului III 2021 s-a ridicat la

1,5 puncte procentuale, jumătate din creștere fiind explicată de majorarea prețului gazelor naturale. Luna iulie2 a marcat o variație lunară de 20 la sută pe această componentă a IPC, pe fondul traiectoriei ascendente a cotației, explicată până la acel moment în principal de redresarea activității pe plan global. O majorare de preț a caracterizat și componenta

energie electrică (4,2 la sută)3, evoluția prețului en gros fiind tot mai afectată de scumpirea certificatelor de emisii CO2. Pe parcursul trimestrului III, traiectoria ascendentă a cotațiilor internaționale a devenit deosebit de abruptă, factorilor deja menționați

adăugându-li-se, printre altele, nivelul redus al stocurilor pe plan european și restrângerea livrărilor principalilor exportatori în cazul gazelor naturale, respectiv o suită de probleme pe latura ofertei în cazul energiei electrice (condiții meteo nefavorabile producerii de energie regenerabilă concomitent cu întreruperi temporare de producție în centralele convenționale). Astfel, în luna septembrie, prețul en gros pentru ambele mărfuri a ajuns pe piețele europene, inclusiv în România, la valori de două-trei ori mai mari față de cele

practicate la finele anului anterior (Grafic 1.2). Aceste majorări se vor reflecta și în facturile consumatorilor casnici în perioada următoare, însă probabil doar parțial, având în vedere măsurile adoptate la nivel legislativ în intervalul septembrie-octombrie pentru

protejarea populației, în special a consumatorilor vulnerabili.

Inflația de bază CORE2 ajustat a resimțit în intervalul analizat presiuni relativ ample

provenite din șocuri manifestate pe partea ofertei. Astfel, influențe semnificative pe

partea costurilor de producție au fost induse de creșterea amplă a prețurilor în

industria energetică, precum și de majorarea cotațiilor altor materii prime și materiale,

inclusiv ca urmare a sincopelor înregistrate în funcționarea lanțurilor de aprovizionare.

În același timp, evoluția favorabilă a cererii, susținută inclusiv de relaxarea restricțiilor

de mobilitate, în primele două luni ale trimestrului III, și de refacerea rapidă a încrederii

consumatorilor, a fost de natură să amplifice transmisia majorărilor de costuri în

prețurile finale. Un alt factor determinant al transmisiei mai alerte a costurilor

de producție în prețurile finale a fost deteriorarea considerabilă, în trimestrul III,

a anticipațiilor inflaționiste pe termen scurt ale operatorilor economici, acestea

urcând până la valori apropiate de maximele istorice ale seriilor disponibile.

În ședința din 6 august 2021, Consiliul de administrație al BNR a hotărât menținerea

ratei dobânzii de politică monetară la nivelul de 1,25 la sută pe an, precum și a ratelor

dobânzii la facilitățile de depozit și de credit, la 0,75 la sută și, respectiv, 1,75 la sută

pe an. Rata anuală a inflației IPC a continuat să crească deasupra limitei superioare

a intervalului țintei în luna iunie, implicit peste nivelul prognozat, până la 3,94 la sută,

de la 3,75 la sută în luna mai și 3,05 la sută în martie 2021. Creșterea din trimestrul II

a fost determinată aproape integral de componente exogene ale IPC, principala

contribuție aparținând scumpirii combustibililor pe fondul creșterii cotației petrolului.

La rândul său, rata anuală a inflației CORE2 ajustat și-a stopat trendul descendent

în trimestrul II 2021, ceva mai devreme decât s-a anticipat, majorându-se în iunie

la 2,9 la sută, de la 2,8 la sută în luna martie. Evoluția ei a reflectat efectele temporare

ale creșterii consistente a cererii de consum, mai ales pe segmentul serviciilor,

suprapuse celor asociate majorării cotațiilor materiilor prime, măsurilor de prevenire

a răspândirii coronavirusului, precum și ajustării în sens ascendent a anticipațiilor

inflaționiste pe termen scurt.

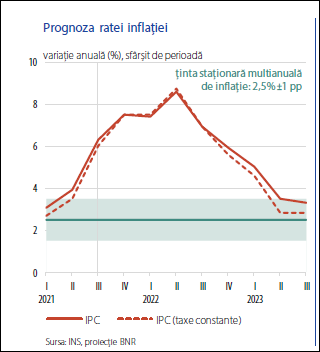

Ulterior publicării Raportului asupra inflației din luna august, traiectoria ratei anuale a

inflației IPC a cunoscut o dinamică alertă, cu precădere pe fondul materializării riscurilor

asociate majorării accelerate a prețurilor produselor energetice și a celor ale altor

materii prime, atât pe piețele internaționale, cât și pe cea internă. În consecință,

în pofida sprijinului temporar acordat de autorități consumatorilor casnici, de natură a se reflecta și în statisticile oficiale privind dinamica prețurilor, traiectoria ratei anuale a inflației din noul scenariu de bază a fost considerabil ajustată în sens ascendent. Chiar și în aceste condiții, vor persista o multitudine de surse interconectate de incertitudini, cele din planul sănătății publice, precum și cele decurgând din evoluțiile de pe piețele de energie recăpătând recent o pregnanță sporită. Pe acest fond, riscuri relevante planează și asupra evoluției activității economice. Deși seriile de date cu frecvență ridicată atestă continuarea avansului economiei și pe parcursul trimestrelor III și IV ale anului curent, devine

tot mai evidentă o importantă atenuare de ritm a acestuia. Din acest motiv, până la o normalizare a situației în plan medical și, respectiv, a evoluțiilor de pe piețele de energie, vor continua să predomine riscuri descendente la adresa activității economice și,

respectiv, de sens opus asupra dinamicii prețurilor din economie, cu perspectiva ca persistența unor astfel de turbulențe să poată greva traiectoria variabilelor macroeconomice și pe un orizont mai lung de timp.

https://bnr.ro/DocumentInformation.aspx?idDocument=38553&idInfoClass=3922

https://bnr.ro/DocumentInformation.aspx?idDocument=38553&idInfoClass=3922