Nu știm deocamdată cum va arăta anul în curs. Ceea ce știm însă este faptul că nu știm prea multe și nici nu putem intui mai nimic. Pe de o parte toate prognozele instituțiilor financiare internaționale ne indică un an de creștere economică la un nivel decent.

În scădere, însă, față de anul trecut această creștere prognozată, dar, totuși, creștere economică. pe de altă parte, din marile economii occidentale vin niște norișori cam negri, legați de expunerea prea mare a unor bănci la prea-rapida creștere a randamentelor obligațiunilor de stat, care a adus, deja, primele victime grele din lumea bancară, precum Credit Suisse în Elveția sau Silicon Valley Bank în SUA. Mai îngrijorătoare mi se pare, însă, neliniștea care i-a cuprins pe guvernanți referitoare la insuficiența veniturilor la buget. Sau la umflarea cheltuielilor aceluiași buget. Sau poate ambele. Cert este că guvernul deplânge deficitul bugetar din primele două luni ale anului, de peste 17 miliarde de lei, sau peste 1% din PIB (https://mfinante.gov.ro/static/10/Mfp/buletin/executii/nota_bgc28022023.pdf ) . Extrapolând la nivelul celor 12 luni din an, asta ar aduce un deficit bugetar de peste 6% din PIB sau aproape 80 de miliarde de lei, ceea ce ar îngropa coaliția de guvernare direct la fundul procedurii de deficit excesiv și ar obliga-o să adopte măsuri de austeritate în anul pre-electoral 2023 sau chiar în anul electoral 2024.

Avem trei influențe nefaste cauzate de cheltuieli : a)creșterea volumului de investiții cu 85,8% mai mult față de aceeași perioadă a anului precedent, b)compensarea facturilor aferente consumului de energie electrică și gaze naturale casnici și non-casnici în valoare de 1,6 mld lei și c)volumul mai mare de decontări de bunuri și servicii pentru medicamente, dar avem și o preocupantă încetinire a ritmului de încasări ale veniturilor bugetare.

Mai exact, veniturile din impozitul pe salarii au înregistrat un avans de doar 9,5%, deși avem o evoluție mult mai amplă a fondului de salarii din economie (+ 14,5%)! La câte scutiri de impozite pe venit a acordat coaliția actuală, nici nu e de mirare că impozitele strânse au crescut cu o treime mai încet decât salariile. Contribuțiile de asigurări au înregistrat au fost și ele în creștere cu 11,0% (an/an), dar, ca și

în cazul impozitului pe salarii, dinamica acestora s-a situat sub evoluția fondului de salarii din economie (14,5%). Șocul vine, însă, din încasările nete din TVA, care au înregistrat 17,45 mld lei, în creștere cu doar 1,9% (an/an). Asta în vreme ce restituirile de TVA au fost cu 77,6% mai ridicate față de nivelul rambursat în aceeași perioadă a anului trecut (+1,82 mld lei). Iar veniturile din accize au însumat 5,32 mld lei, consemnând o scădere de 9,1% (an/an). Guvernul încasează, practic, două lovituri în plină figură: una din partea impozitului neplătit din prea marea generozitate față de categorii mult prea ample de salariați și una din partea unei încetiniri evidente a consumului, tradusă prin prăbușirea veniturilor principalului izvor de finanțare a statului, TVA-ul, adică impozitul pe consum. Pentru a înțelege și mai exact drama bugetului nostru, să spunem că toate aceste categorii de venituri au crescut cu mult mai puțin decât creșterea prețurilor „la raft”, adică mai puțin decât inflația , care a fost de 14,5% conform Institutului Național de Statistică.

https://insse.ro/cms/sites/default/files/com_presa/com_pdf/ipc03r23.pdf

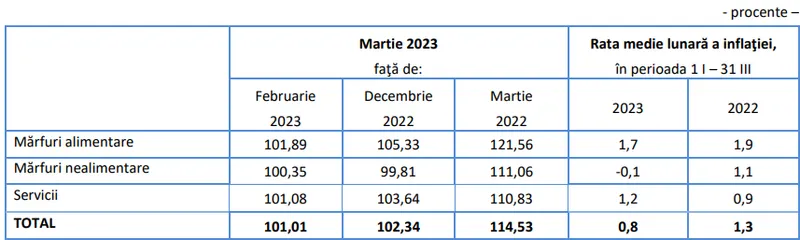

Este, deci, inflația a doua sursă majoră de îngrijorare pentru guvernanți după deficitul bugetar excesiv din primele două luni ale anului curent. Cu atât mai mult cu cât inflația asociată produselor alimentare este cu o treime mai mare decât cea generală. Spaima de anul trecut cauzată de creșterea prețului la utilități s-a transformat, acum, în spaima de creșterea nemăsurată a prețurilor la mâncare. Căci cele mai mari creșteri de prețuri martie 2023 față de martie 2022 le regăsim exact la cele mai frecvent consumate alimente :+ 36% la cartofi, +31% la brânză, +30% la lapte, + 61% la zahăr, +21% la pâine, +38% la unt, +30% la ouă, +20% la ulei și +18% la carne de pasăre. Să nu uităm că românii alocă cea mai mare pondere a cheltuielilor de consum pentru alimente din întreaga Uniune Europeană: peste 35%!

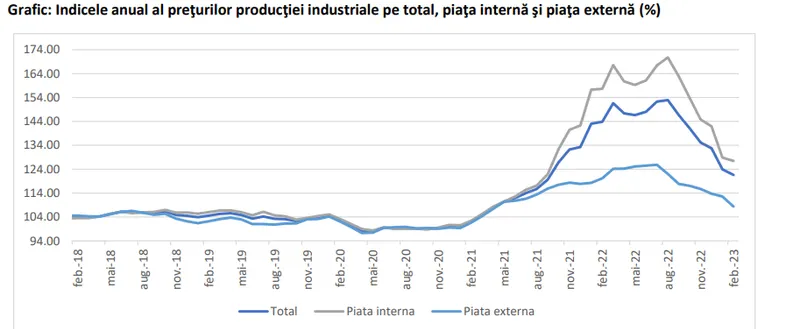

A treia mare sursă de îngrijorare din piață o reprezintă inflația industrială, adică la poarta fabricii, care, deși și-a redus amplitudinea la o treime față de vârful de anul trecut, indică, în continuare, scumpiri de peste 21% an-la an ale produselor industriale:

https://insse.ro/cms/sites/default/files/com_presa/com_pdf/ippi02r23.pdf

Avem, deci, încă o perioadă de 3-6 luni în față în care scumpirile produselor industriale se vor transfera către produsele de la raftul de consum, menținând la cote înalte presiunea inflaționistă.

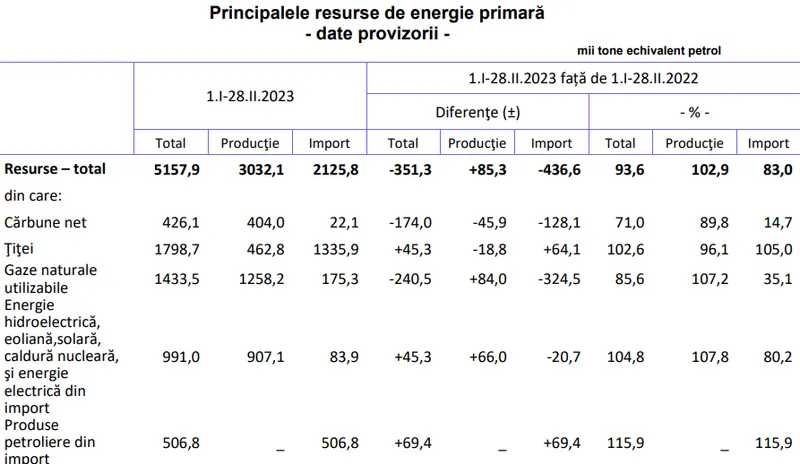

Un al patrulea motiv major de îngrijorare, după primele luni ale anului, este reprezentat de scăderea consumului de energie la nivel național, ceea ce indică o producție restrânsă de bunuri și servicii:

https://insse.ro/cms/sites/default/files/com_presa/com_pdf/energie02r23.pdf

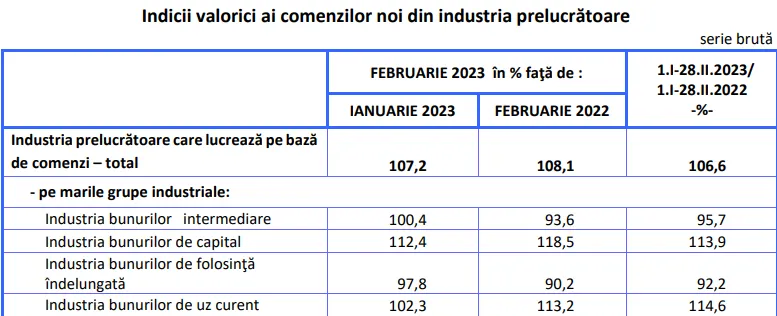

Cu 6,4% sete mai mic consumul total de energie pe primele două luni ale acestui an față de perioada similară a anului trecut. fabrici închise total sau parțial, reducerea volumului peste tot este rezultatul a doi ani de scumpiri aberante ale prețurilor la energie. Consecința: creșterea dependenței de furnizori/producători străini și restrângerea în volum a pieței interne. pentru a fi foarte clar ce înseamnă scăderea consumurilor de energie fără modernizări tehnologice majore: avem în ianuarie-februarie 2023 o creștere cu doar 6,6% a valorii comenzilor noi în industria prelucrătoare . Ceea ce, în condițiile unei inflații industriale de peste 21%, înseamnă o reducere a volumului comenzilor industriale cu 13-14%. Într-un singur an!

https://insse.ro/cms/sites/default/files/com_presa/com_pdf/ivci02r23.pdf

Avem cu alte cuvinte a cincea mare sursă de stres cu privire la economie: industria prelucrătoare scade. Și scade de peste un an de zile...

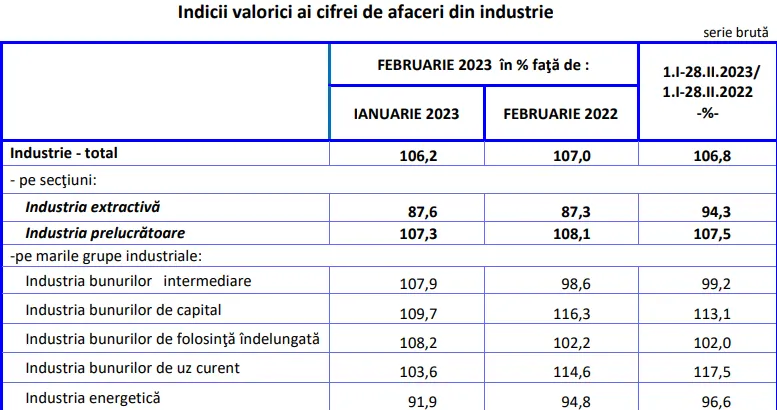

Iar cifra de afaceri din industria românească (total piață internă și externă) a crescut cu 6,8% în contextul aceleiași inflații industriale de peste 21%. pierdem volume importante în sectoarele productive:

https://insse.ro/cms/sites/default/files/com_presa/com_pdf/ica02r23_0.pdf

Acesta este cel de-al șaselea mare semn rău pe care începutul de an ni-l aduce: cifra de afaceri din industrie crește de două ori mai lent decât inflația de consum și de trei ori mai lent decât inflația industrială.

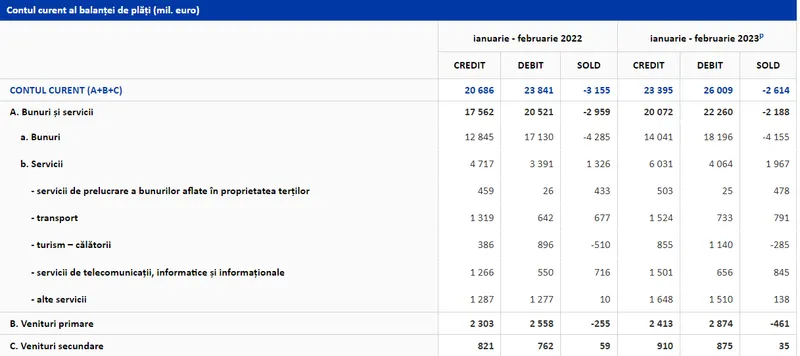

Ei bine, avem și un mic semnal pozitiv: deficitul de cont curent este mai mic pe primele două luni ale acestui an decât pe primele două luni ale anului trecut cu jumătate de miliard de euro. E mult, e puțin? Este, deocamdată, un semn de reducere a turației economiei: atunci când deficitul comercial scade cu 800 de milioane de euro, e semn că economia consumă mai puțin. Deci pe undeva este semn rău, în sensul în care indică contracție dar, pe de altă parte, este un semn bun că se mai corectează un pic înspăimântătorul deficit comercial. ca și cel de cont curent.

https://www.bnr.ro/page.aspx?prid=22417

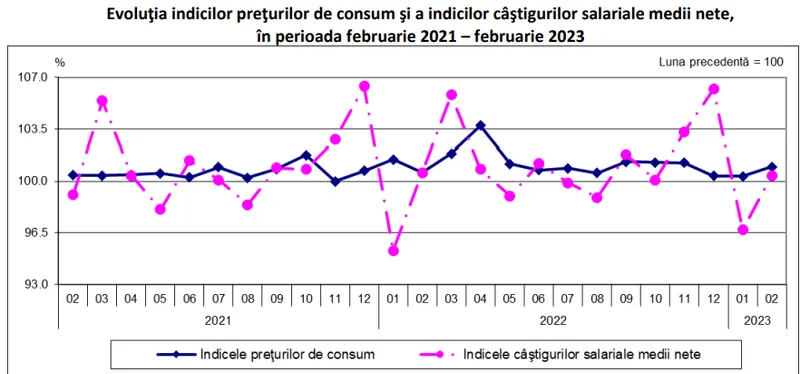

În ciuda unui consum mai mic decât în perioada corespondentă a anului trecut, statistica ne arată că puterea de cumpărare s-a cam păstrat pentru ramura cea mai activă a populației: salariații. Asta dacă luăm în considerare o creștere a salariului mediu februarie2023 față de februarie 2022 de 14,8% și o inflație de cam 15%. salariul de anul acesta este cam același (99,4%) ca cel de acum un an. dacă această constatare este adevărată, înseamnă că reducerea mare a consumului vine din consumul intermediar, adică cel făcut tocmai în vederea producerii bunurilor și serviciilor. Deci populația suferă mai puțin, iar firmele sângerează rău- cam asta este concluzia acestei statistici:

https://insse.ro/cms/sites/default/files/com_presa/com_pdf/cs02r23.pdf

Scade economia reală, se păstrează consumul gospodăriilor. Este acesta un semn bun pentru anul 2023? Aceasta-i întrebare!

Citește și

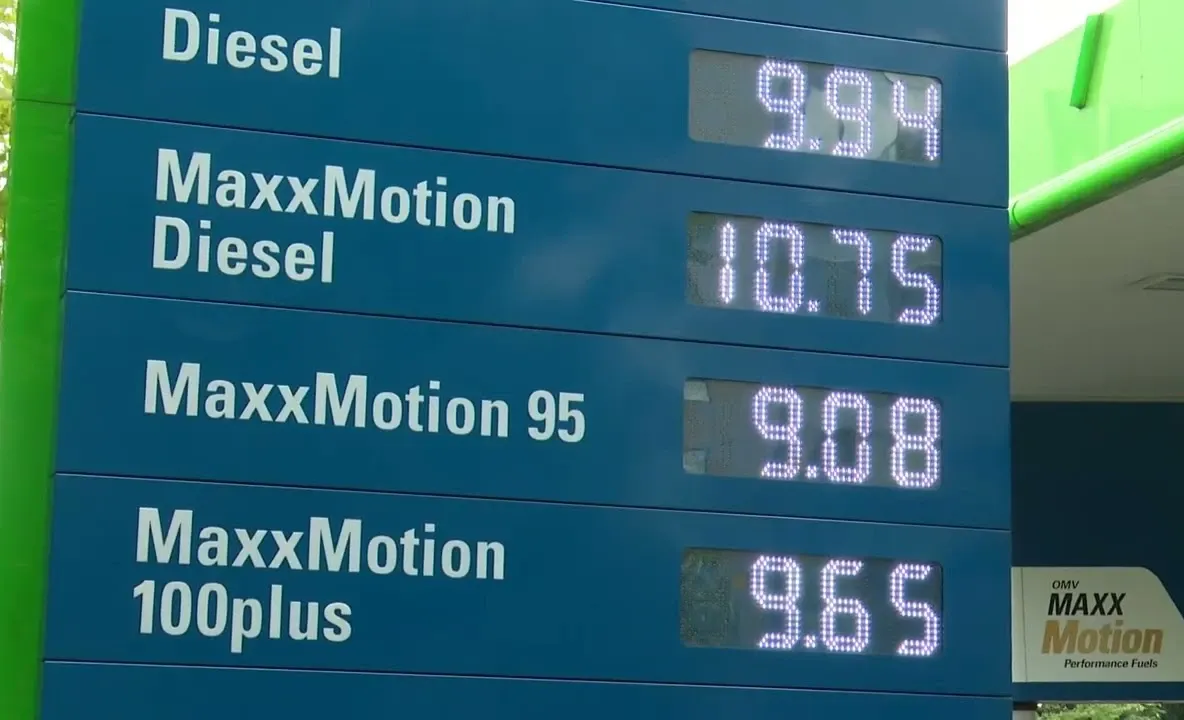

- 12:36Prețurile carburanților explodează: benzina trece de 9 lei, motorina se apropie de 10 lei, iar România riscă o penurie

- 09:13Daniel Udrescu: Reforma administrativă pe care România o așteaptă de 36 de ani

- 23:17Mii de români, în pericol la pensie. Ce faci dacă ai pierdut cartea de muncă și cum îți dovedești vechimea

- 17:40NATO rupe tăcerea după doborârea dronei. Prima reacție a Alianței, în exclusivitate pentru jurnalista Realitatea PLUS, Ana Maria Păcuraru

Mai multe articole despre

Urmărește știrile Realitatea Financiara și pe Google News