Studiul publicat ieri de FMI în care erau identificate vulnerabilitățile sistemului bancar românesc confirmă faptul că Banca Națională a României are în vedere modificarea normelor de creditare, inclusiv prin extinderea ariei sale de acoperire, astfel încă să poată include întreg spectrul de credite acordate populației.

Realtatea Financiară a identificat în studiu o menționare care indică faptul că, ceea ce părea a fi doar la nivel de intenții, de discuții, în urmă cu două zile, seste foarte avansat și că a va fi pus în practică foarte curând, foarte probabil de la 1 iulie.

În raport se menționează faptul că pe fondul slăbiciunilor sistemului bancar asociate cu gradul de îndatorare a populației, BNR are în vedere o recalibrare a gradului de îndatorare a populației. În mod specific, BNR propune:

- introducerea unei limite maxime explicite a gradului de îndatorare care se aplicate după anumite teste de stres (după impunerea anumitor șocuri în privința ratei dobânzii, a cursului de schimb și a veniturilor debitorului) în loc să se bazeze pe limitele interne ale băncilor;

- extinderea ariei de acoperire a instrumentului astfel încât să ia în considerare toate împrumuturile acordate populației (credite de consum și ipotecare, inclusiv creditele din categoria Prima Casa);

- recalibrarea șocurilor pentru calculul limitei de îndatorare după testele de stres aplicabile creditelor de consum și introducerea de șocuri similare aplicabile creditelor ipotecare.

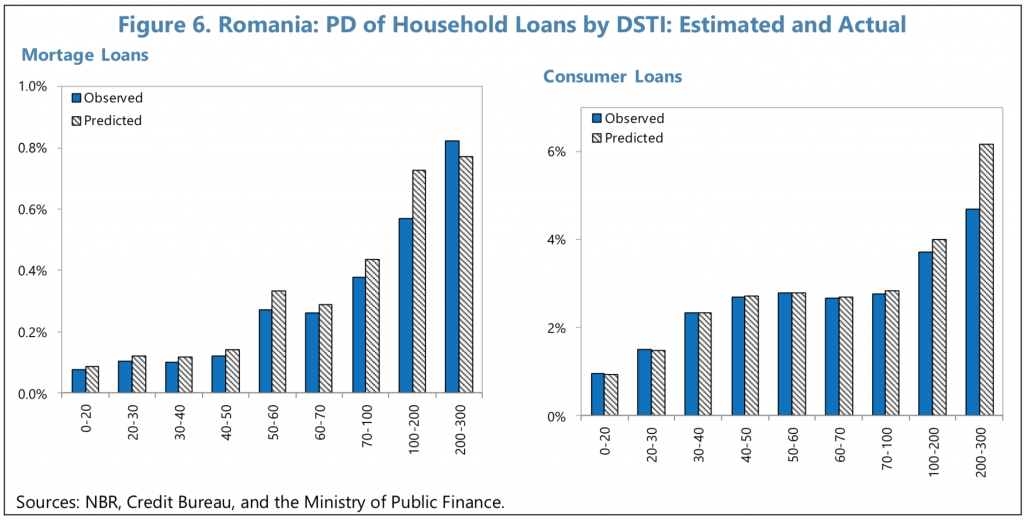

Analiza prezentată în studiul FMI sugerează că o limită a gradului de îndatorare la 50%, stabilită în urma testelor de stres, este nivelul corespunzător pentru creditele acordate populației. Analiza datelor din Centrala Riscului de Credit sugerează că probabilitatea de nerambursare a unui debitor devine extrem de sensibilă la orice schimbări pentru nivelurile gradelor de îndatorare situate în jur de 50%, în special în cazul creditelor ipotecare. Prin urmare, BNR propune stabilirea limitei astfel încât împrumuturile să nu depășească acest prag de sensibilitate.

Analiza impactului arată că impunerea unei limite a gradului de îndatorare de 50 la sută ar conduce la scăderea ratei împrumuturilor neperformante, în timp ce impactul asupra volumelor creditelor ar fi limitat.

Riscul de neplată al împrumuturilor în funcție de gradul de îndatorare. Sursa: studiu FMI

Riscul de neplată al împrumuturilor în funcție de gradul de îndatorare. Sursa: studiu FMI

Impunerea unei limite a gradului de îndatorare ar conduce la o scădere a ratei împrumuturilor neperformante în următorii trei ani

”În ipoteza potrivit căreia creșterea creditării va rămâne aceeași, în timp ce dinamica riscului de neplată va rămâne guvernată de modelul de bază, analiza arată că impunerea unei limite maxime a gradului de îndatorare de 50% ar însemna că rata neperformantelor la creditele ipotecare ar fi mai mică cu 0,3 puncte procentuale și cu 0,4 puncte procentuale în cazul creditelor de consum negarantate, pe un interval de trei ani, comparativ cu nivelul lor actual” se mai arată în raport.

În același timp, nivelurile (agregate) ale împrumuturilor acordate vor fi cu 7-11% mai mici, în funcție de ponderea creditelor scutite de limita gradului de îndatorare.

Comments are closed.